2025年12月4日

ヘルスケア情報サイト「Hoitto! ヘルスケアビジネス」(ヘルスケアワークスデザイン株式会社)

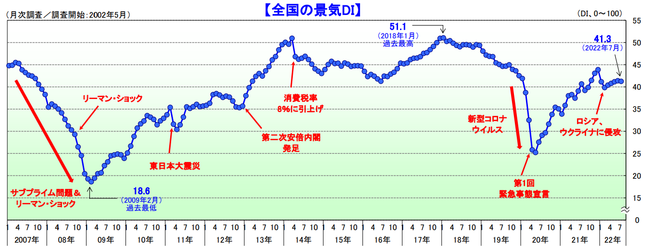

国内景気、5ヶ月ぶりに悪化【帝国データバンク調査】

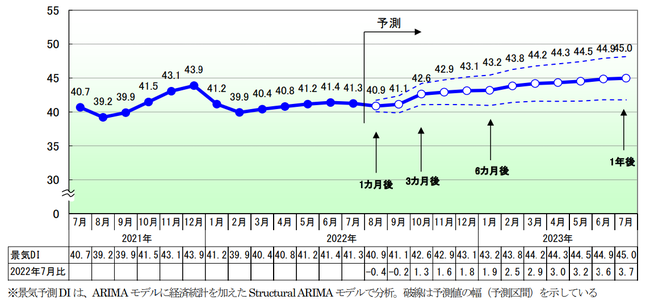

帝国データバンクが、全国2万5,723社を対象に2022年7月の国内景気動向を調査・集計し、景気DIとして発表した。

<調査のポイント>

2022年7月の景気DIは前月比0.1ポイント減の41.3となり、5カ月ぶりに悪化した。国内景気は、季節需要が一部で表れたものの、感染者数の増加にともなう個人消費関連の下押しが響き、小幅ながら5カ月ぶりに悪化した。今後の景気は、下押し圧力が強まるなかで、おおむね横ばい傾向で推移していくと見込まれる。

『製造』『建設』など6業界が改善した一方、『小売』『サービス』など4業界が悪化した。自動車など『製造』の生産がやや上向いた一方、新型コロナウイルス感染症の再拡大を受けて、個人向けサービスが再び下押しされた。また、新規感染者数の増加による出社制限など、雇用面への影響が表れる業種もみられた。

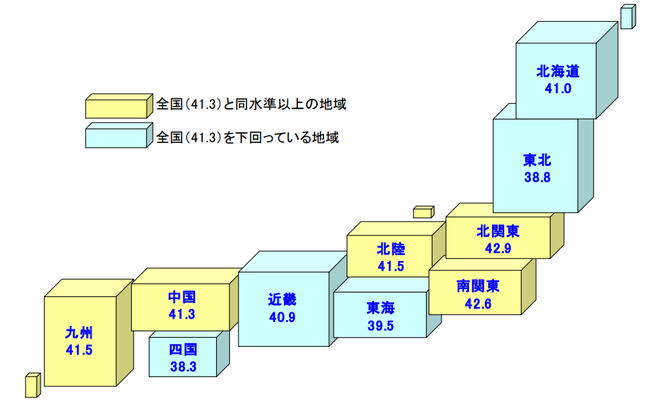

10地域中4地域が悪化、4地域が改善、2地域が横ばい。東京23区など感染者数が急増した地域の景況感が下振れとなった。またGoToキャンペーンなど全国旅行支援の延期で国内旅行の伸び悩みもみられた。規模別では、「大企業」が3カ月ぶり、「中小企業」「小規模企業」はいずれも5カ月ぶりに悪化した。

帝国データバンクサイト:https://www.tdb.co.jp/index.html

< 2022年7月の動向 : 小幅に悪化 >

2022年7月の景気DIは前月比0.1ポイント減の41.3となり、5カ月ぶりに悪化した。

7月の国内景気は、新型コロナウイルスの感染者数が1日当たり20万人を超えるなど再び増加、行動制限が回避されたなかでも慎重な消費行動や出社人数の制限などを受けた。食品など生活必需品の相次ぐ値上げで消費者心理の冷え込みが続いた。さらに原油やLNG価格の高止まりなど「新型コロナウイルスの影響と石油価格の高騰で、ダブルパンチの影響がでている」(ガソリンスタンド)といった声にあるように、前月に上向いた小売業や対面型サービスが落ち込んだ。一方で、猛暑により冷房器具の販売や設置工事などが活発だったほか、半導体業界は好調が続いた。

国内景気は、季節需要が一部で表れたものの、感染者数の増加にともなう個人消費関連の下押しが響き、小幅ながら5カ月ぶりに悪化した。

< 今後の見通し : 下押し圧力が強まるなか、おおむね横ばい傾向 >

今後1年間程度の国内景気は、ロシア・ウクライナ情勢の行方のほか、原油・原材料価格の高止まりや円安の進行、物価上昇や供給制約の継続、新型コロナの感染動向、人手不足、米欧中経済の下振れ懸念など、不透明な経済状況のなかで推移するとみられる。なかでも、食品などの値上げにともなう節約志向の高まりは個人消費を抑制する要因となり得る。また、電力需給の逼迫状況も懸念材料となろう。他方、個人サービス関連の回復とともに、自動車の挽回生産、各種経済対策の執行などはプラス材料となる。

今後の景気は、下押し圧力が強まるなかで、おおむね横ばい傾向で推移していくと見込まれる。

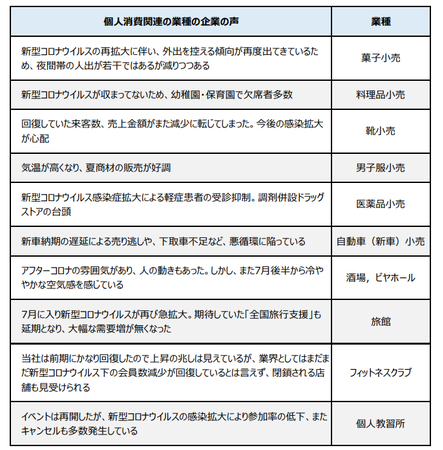

業界別:新型コロナウイルスの再拡大を受け、個人向けサービスが下押し

『製造』など6業界が改善した一方、『小売』『サービス』など4業界が悪化した。新型コロナウイルス感染症の再拡大を受けて、特に個人向けサービスが再び下押しされた。

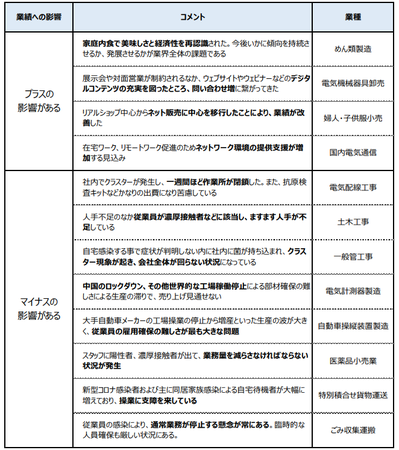

『サービス』(44.4):前月比1.5ポイント減。5カ月ぶりの悪化。新型コロナウイルスの感染者数が再び増加するなか、「飲食店」(同4.0ポイント減)や「旅館・ホテル」(同3.0ポイント減)がそれぞれ5カ月ぶりに悪化した。「第7波ともいわれる感染拡大の影響から、観光客の動きが悪い」(飲食店)や「期待されていた全国旅行支援が延期になり、夏旅は期待薄。どん底だった2020年、21年よりはましだが採算分岐には遠く及ばない状況」(旅館)といった声があがった。また、「最近の第7波拡大により、再び広告主側が硬化しており、厳しい状況が続いている」(広告代理店)など、「広告関連」(同3.0ポイント減)も大きな悪化幅となった。『サービス』は全15業種中12業種が悪化した。

『小売』(35.7):同1.0ポイント減。5カ月ぶりに悪化。価格の抑制策が継続するもののガソリン価格の高止まりが続くなか、ガソリンスタンドなどが含まれる「専門商品小売」(同1.1ポイント減)は4カ月ぶりの悪化。また、「半導体不足などにより商品供給が停滞しており、新車の売り上げが当初計画より大幅に落ち込んでいる」(自動車(新車)小売)など「自動車・同部品小売」(同4.0ポイント減)も悪化が続いた。さらに、「新型コロナウイルスの感染者数の増加で、職場での業務量をこなせるスタッフが確保できていない状態」(医薬品小売)など、新規感染者数の増加による雇用面への影響もみられる。

『製造』(41.3):同0.5ポイント増。3カ月ぶりに改善。依然として原材料などの供給制約による影響はみられるものの、「7月以降受注が回復。新型コロナウイルス前に戻る」(自動車部分品・付属品製造)といった声もあり、「輸送用機械・器具製造」(同3.5ポイント増)が大きく回復。さらに、「原材料の供給不安から、先食い受注が多く入っている」(樹脂フィルム等加工)など、「化学品製造」(同0.7ポイント増)も4カ月ぶりに改善した。また、企業からは「極端な円安は決して日本経済に良くはないが、国内に生産拠点のある輸出関連の企業は恩恵を受けている」(電子応用装置製造)といった声も聞かれた。

『建設』(43.1):同0.6ポイント増。3カ月連続で改善。「半導体の不足などで溜まっていたバックオーダーが動き出している。猛暑の影響もあり、客先からもメーカーや品番の指定が無い」(冷暖房設備工事)など、猛暑の影響でエアコンの設置工事が活発となった。また、「物件量がかなり増え、材料の値上がり分の価格転嫁も出来ている」(鉄骨工事)といった声も聞かれた。他方、「元請け事業者は値上げ交渉に応じる気配がない」(一般管工事)など、下請けの企業で価格転嫁が難しい様子もみられる。

規模別:「中小企業」と「小規模企業」がいずれも5カ月ぶりに悪化

「大企業」が3カ月ぶり、「中小企業」「小規模企業」はいずれも5カ月ぶりに悪化した。大手企業で夏物衣類が好調だった一方で、中小零細企業などでは人流の抑制が響いた。

「大企業」(43.4):前月比0.1ポイント減。3カ月ぶりに悪化。燃料価格の高騰により自動車貨物運送の厳しさが続いたほか、「飲食店」が大幅に下落。一方、夏物衣料の販売が好調だったアパレル小売のほか、半導体関連の機械や設備が好調な鉄鋼卸売などが上向いた。

「中小企業」(40.8):同0.2ポイント減。5カ月ぶりに悪化。新車自動車の小売販売は、納車時期の長期化や納期の変更など、厳しい市場環境が続いた。一方、海外旅行関連や海運業などでは、一部で上向く兆しが表れてきた。

「小規模企業」(39.7):同0.3ポイント減。5カ月ぶりに悪化し、再び40を下回った。「飲食店」は増加しかけた人流が再び抑制されたなかで、継続する仕入価格の上昇が下押し要因となった。また、新型コロナにともなう出社人数の制限なども悪材料となった。

地域別:改善4地域と悪化4地域で二分、旅行支援策の延期で伸び悩みも

『南関東』『九州』など10地域中4地域が悪化、『北海道』など4地域が改善、『東海』『近畿』の2地域が横ばい。東京23区など感染者数が急増した地域の景況感が下振れとなった。またGoToキャンペーンなど全国旅行支援の延期で国内旅行の伸び悩みもみられた。

『南関東』(42.6):前月比0.6ポイント減。5カ月ぶりに悪化。域内1都3県のうち「埼玉」が改善した一方、「千葉」「東京」「神奈川」が悪化した。「再度の感染拡大のスピードが速すぎる」(ビルメンテナンス)など、感染者数の急増が景況感を大きく下押しした。

『九州』(41.5):同0.7ポイント減。5カ月ぶりに悪化。すべての規模がそろって落ち込んだなか、域内8県中6県が悪化した。国内旅行客が伸び悩んだ「娯楽サービス」のほか、『卸売』は5カ月ぶりに悪化し、再び40を下回った。

『北海道』(41.0):同0.9ポイント増。4カ月連続で改善。「中小企業」と「小規模企業」がそろって改善した。「原木が不足しているため、原木価格が高値で取引される」(木材・竹材卸売)など木材関連の景況感が上向いたほか、『小売』『運輸・倉庫』なども改善した。

今月のポイント(1)

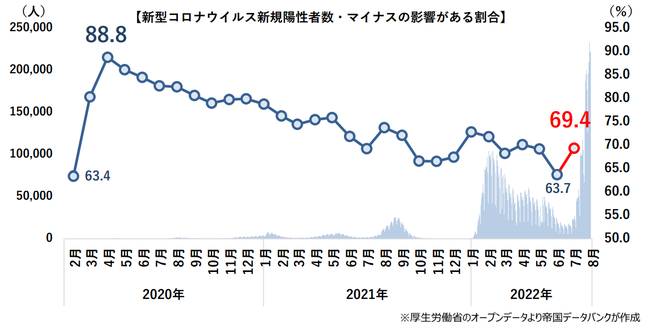

■新型コロナウイルスの影響

新型コロナウイルス感染症により、業績へ「マイナスの影響がある」とした企業は69.4%(前月比5.7ポイント増)となり3カ月ぶりに上昇。

業種別では、「自動車・同部品小売」(同14.5ポイント増)や「メンテナンス・警備・検査」(同12.5ポイント増)、「機械製造」(同8.9ポイント増)などで前月より大幅に上昇がみられた。

一部でプラスがみられるも、第7波による感染者や濃厚接触者の急増を受け、人手不足による生産の停滞など業務に支障を来している。

今月のポイント(2)

■個人消費関連業種の動向

『小売』および「飲食店」「旅館・ホテル」「娯楽サービス」「教育サービス」を総合した景気DIである個人消費DIは5カ月ぶりに悪化。

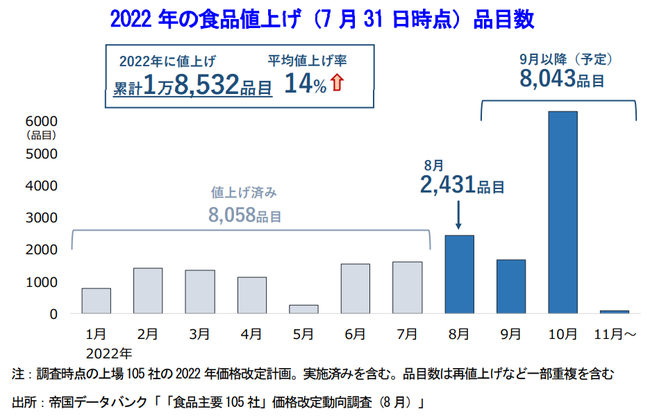

食品主要105社において7月末時点で8,058目が値上げ、8月以降も1万品超の値上げが予定され、年内で2万品目を突破する見込み。

調査事項

・景況感(現在)および先行きに対する見通し

・経営状況(売り上げ、生産・出荷量、仕入れ単価・販売単価、在庫、設備稼働率、従業員数、時間外労働時間、雇用過不足、設備投資意欲)および金融機関の融資姿勢について

調査時期・方法

2022年7月15日~7月31日(インターネット調査)