2025年7月3日

ヘルスケア情報サイト「Hoitto! ヘルスケアビジネス」(ヘルスケアワークスデザイン株式会社)

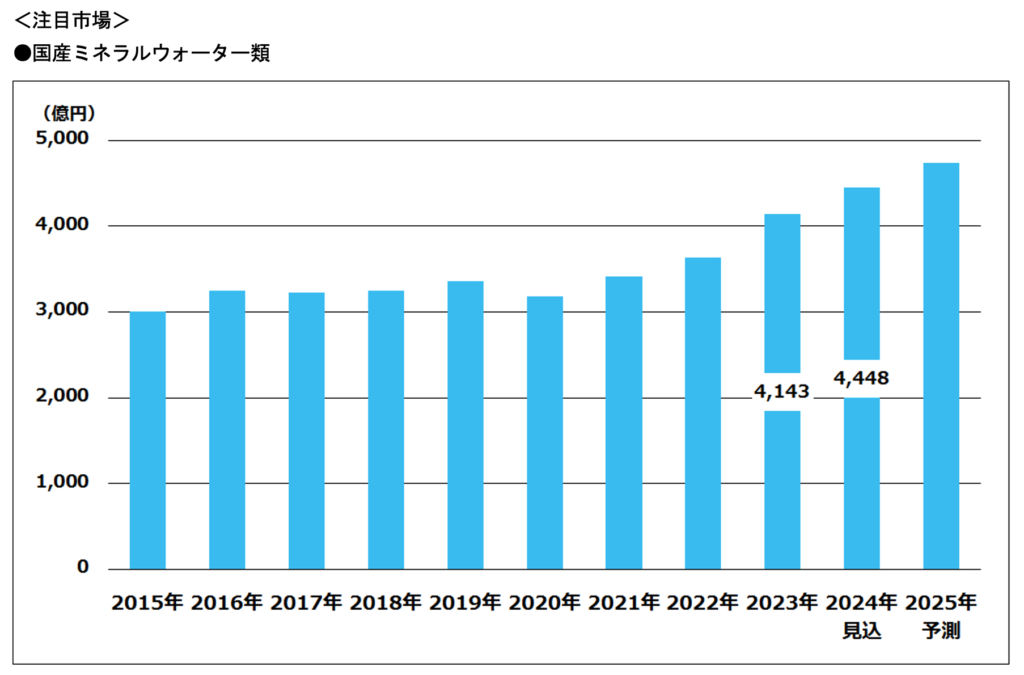

国産ミネラルウォーター市場、7.4%増で好調

― 2024年市場見込(2023年比)―

●国産ミネラルウォーター類 4,448億円(7.4%増)

清涼飲料全般の値上げにより割安感が目立ち、他カテゴリーから需要が流入

メーカーの設備投資が進み、今後は止渇ニーズを取り込んでさらに成長

●100%オレンジジュース 319億円(7.0%減)

海外でのオレンジの不作により値上げや欠品、販売休止が相次ぎ苦戦

総合マーケティングビジネスの株式会社富士経済が、値上げの影響による割安感のある商品への購買シフト、健康意識の高まりによる無糖飲料の需要増加、また、それらを受けて、メーカーによる収益改善への動きが見られる清涼飲料の国内市場を調査した。その結果を「2024年 清涼飲料マーケティング要覧」にまとめた。

プレーン(無味)のミネラルウォーター類のほか、天然水を訴求するブランドで展開する炭酸入りやフレーバー入り商品も対象とする。

市場は防災備蓄から始まり、日常的に飲用するユーザーが増えたことで成長を続けてきた。2023年は記録的な猛暑、残暑により夏場は供給が追い付かないほどに需要が急増した。さらに、多くのPET飲料の値上げによってミネラルウォーター類の割安感が目立ち、無糖茶飲料など止渇ニーズが高いカテゴリーから需要が流入したため、市場は前年比14.0%増となり4,000億円を突破した。

2024年は、猛暑の反動が懸念されたが、年初から各地で地震が続いていることで備蓄需要が高まっているほか、PET飲料の再値上げによって、他カテゴリーからの流入も続くとみられる。安価なPB商品の需要が高いが、多くのNB商品もプレーンを中心に前年を上回り、市場は前年比7.4%増の4,448億円が見込まれる。2023年は夏場に供給不足があったが、参入メーカーの設備投資が進み、今後は製造量が増加することから販売機会ロスが低減されるとみられる。

日本茶、ウーロン茶、麦茶、ブレンドティ、その他ティードリンクのリキッド商品を対象とする。

近年は消費者の無糖ニーズを取り込み、新型コロナウイルス感染症流行の影響を受けた2020年以外は、市場は好調に推移していた。2023年は、値上げがあったことから市場は前年比1.2%増となったが、安価な国産ミネラルウォーター類へ需要が移行し、数量ベースはマイナスとなった。カテゴリー別では、構成比約60%を占める日本茶は割安感のあるPB商品や国産ミネラルウォーター類への需要流出で販売額ベース、数量ベースともに減少した。一方で麦茶やその他ティードリンク(ジャスミンティー、ルイボスティーなど)は猛暑の影響や新商品の投入により伸びた。

2024年も引き続き国産ミネラルウォーター類への移行が懸念されるものの、「伊右衛門」(サントリー食品インターナショナル)、「綾鷹」(コカ・コーラシステム)、「生茶」(キリンビバレッジ)といった日本茶の大型ブランドが、大規模なリニューアルやプロモーション強化を進めているほか、「颯」(アサヒ飲料)も拡販に向けた動きが活発であるため日本茶の伸びが予想される。市場は前年比0.2%増が見込まれ、数量ベースも前年を上回るとみられる。

「ウィルキンソン」(アサヒ飲料)、「伊賀の天然水強炭酸水」(日本サンガリア)などの無糖炭酸飲料と、「サントリー天然水」(サントリー食品インターナショナル)などの炭酸入り国産ミネラルウォーター類を対象とする。アルコールの割り材として市場が形成されたが、2010年以降に飲用需要が定着し、消費者の甘さ離れなどもあって順調に拡大してきた。

2023年は猛暑の影響で飲用需要が高まったことや、人流回復で業務用の割り材需要が高まった。また値上げの影響もあり市場は前年比7.2%増の1,513億円となった。一方で価格改定の影響により安価なPB商品が台頭し、NB商品は苦戦するケースも見られた。

2024年は引き続き安価なPB商品の需要が伸び、前年比1.5%増の1,536億円が見込まれる。近年は、消費者の甘さ離れなどにより有糖炭酸からの需要移行が続いていたが、一部では有糖飲料を選ぶ消費者も現れ、今後、メーカーは有糖と無糖のバランスを考慮した商品展開が必要になるとみられる。

2023年は原料価格の高騰などによる値上げのため市場は前年比0.9%増となった。一方で海外でのオレンジの不作で販売休止や欠品がみられ、数量ベースは前年を下回った。

2024年は引き続き輸入原料が不足しており、他の果汁フレーバーと比べて大幅な値上げが実施されている。オレンジは100%果汁飲料の中で35%以上を占めるメインフレーバーであるが、消費者の買い控えや他の果汁フレーバーへの移行、商品休売も含めたメーカーの注力度低下も予想され、市場は前年比7.0%減が見込まれる。厳しい市場環境の中、国産みかんの配合量を増やすなど付加価値を高める動きも出てきている。

機能性飲料、乳酸菌飲料類、ドリンクヨーグルト、ビネガードリンク、植物性飲料類のうち195ml以下の飲み切りサイズの商品を対象とする。水に溶かすパウダーやスパウト付きパウチ入り飲料は含まない。商品では「Yakult1000」「Y1000」(ヤクルト本社)や、「明治プロビオヨーグルトR-1」(明治)「オロナミンC」(大塚グループ)「キリン おいしい免疫ケア」(キリンビバレッジ)などが含まれる。

ショット容器は、食が細くなった高齢ユーザーなども飲み切りやすいことや、6本パックなどのまとめ売りに適しており、継続飲用が求められる健康訴求飲料との相性が良いこと、手軽に飲めることから家族分や差し入れなどの代理購入が増えていることなどが市場の成長に繋がっており、2023年は前年比7.0%増の5,316億円となった。

物価高騰の影響で、止渇飲料を中心とした中容量PET(400ml~699ml)では、安価なPB商品やボリューム感のある商品の需要が高まっているが、健康ショット容器入り飲料は、機能性や味が重視されることから高単価商品も消費者から受け入れられやすく、メーカーの注力度も高まっているため、市場は2024年も拡大するとみられる。

市場は、新型コロナウイルス感染症の流行が始まった2020年に外出機会の減少、在宅勤務の浸透などにより縮小したが、その後はイエナカ消費やリラックス訴求商品の展開、プロモーションによって、2021年以降は回復傾向にある。

2022年後半以降、コスト高の影響により様々な商品で値上げが実施された。このため2023年は多くのカテゴリーが前年を上回り、市場は前年比5.1%増の5兆4,518億円で2019年の市場を超え、直近10年間で最大の規模となった。一方で、値上げにより高付加価値商品を中心に買い控えが起こったことや、新商品の投入が比較的少なかったことから、数量ベースは微減となった。

2024年も円安に伴うコスト高に落ち着きが見られず。消費者の節約志向も続いていることから、市場は数量ベースでは前年を下回るものの、市場は前年比1.8%増の5兆5,507億円が見込まれる。

<調査方法>

富士経済専門調査員による参入企業および関連企業・団体などへのヒアリングおよび関連文献調査、社内データベースを併用

<調査期間>

2024年3月~5月