2026年6月25日

ヘルスケア産業の「人・企業・挑戦」を伝える無料専門メディア「Hoitto! ヘルスケアビジネス」

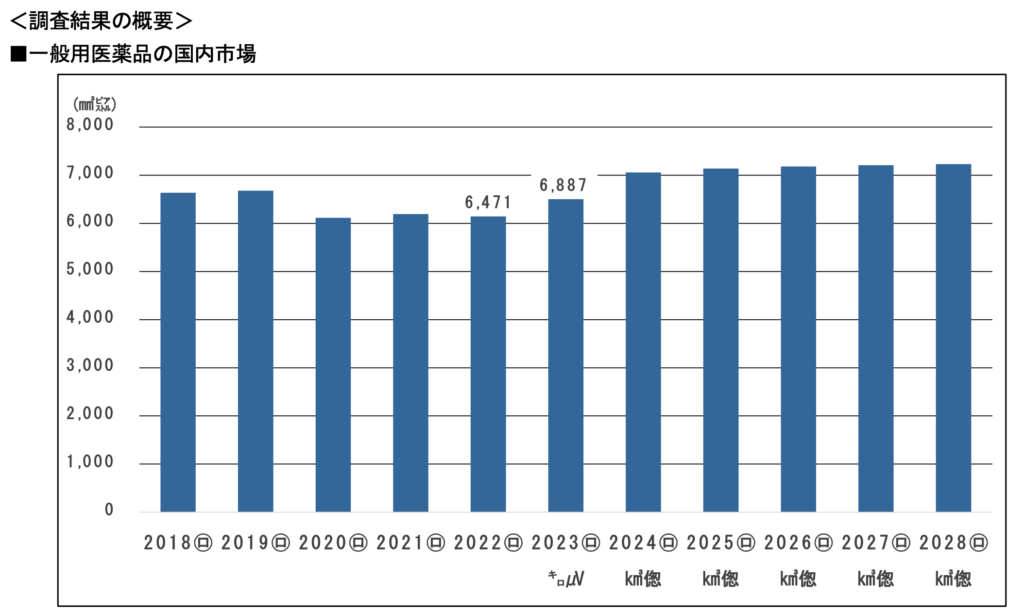

23年の一般用医薬品市場、6.4%増見込みで好調

インバウンドやせき止めなど医療用医薬品不足により拡大

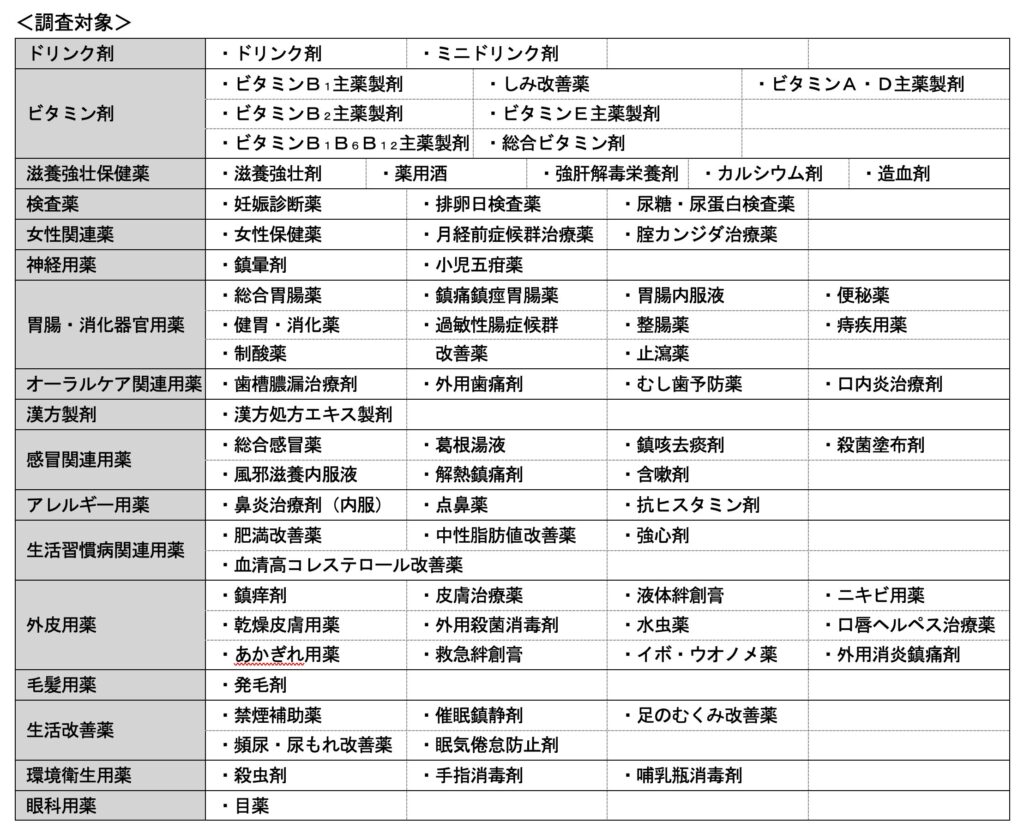

総合マーケティングビジネスの株式会社富士経済が、新型コロナウイルス感染症の5類移行やインバウンド需要の回復などの影響により動きがみられる一般用医薬品の国内市場を調査した。その結果を「一般用医薬品データブック 2023-2024」にまとめた。この調査では、17カテゴリー73品目の一般用医薬品の市場動向やプロモーション動向、製品トレンド状況などを捉えるとともに、指定医薬部外品の市場を明らかにした。また、ネット販売解禁以降、利便性の高さから急速に浸透が進んでいる一般用医薬品におけるEC販売動向などもまとめた。

2023年の市場は前年比6.4%増の6,887億円が見込まれる。2022年12月頃からインバウンド需要が回復しており、一部製品の好調により高い伸びが予想される品目がみられる。花粉飛散量が例年以上に多かったことから鼻炎治療剤(内服)や点鼻薬などアレルギー用薬が好調、また、コロナ禍の影響が落ち着き外食やスポーツの機会が増えていることから健胃・消化薬や胃腸内服液など胃腸・消化器官用薬、外用消炎鎮痛剤など外皮用薬の伸長が予想される。インフルエンザの流行や原薬不足による医療用医薬品不足から一般用医薬品の感冒関連用薬の需要が高まっている。

製薬会社が展開している自社通販サイトの販売額に加え、Amazon.co.jpや楽天市場などの仮想ショッピングモールに製薬会社が配荷している実績を対象とする。また、ドラッグストア各社が自社で展開しているEC通販の実績や卸業者を通して販売されている仮想ショッピングモールの実績は対象外とする。

一般用医薬品のEC比率は6%前後にとどまっている。特に比率が高いのはビタミンB1主薬製剤やしみ改善薬で、通信販売を主として展開しているメーカーが好調なことから約4割を占める。そのほか、発毛剤や痔疾用薬、肥満改善薬、頻尿・尿もれ改善薬など店頭での購入や相談をしにくい品目は比率が高くなっている。今後は受取方法の多様化やチャットでの相談サービスなどユーザーの利便性向上を進めることで、市場は堅調に拡大するとみられる。

2022年は新型コロナが落ち着いたことから、医療機関への受診が減り一般用医薬品の需要が高まった。発熱対策やのどの痛みへの対処などによる需要増加に加え、12月には中国からの訪日外国人などを主体にインバウンド需要が急拡大したことから、市場は前年比24.1%増の526億円となった。

2023年もインバウンド需要の高い状況が続いているほか、脱マスクによるインフルエンザや風邪の流行、医療用医薬品のせき止めが不足していることなどにより一般用医薬品の需要が高まっており、市場は前年に引き続き二桁増が予想される。

2022年は花粉症の流行期が4~5月の2か月間にとどまり、例年に比べ花粉の飛散期間が短かったが、参入メーカーの一部がTVCMなどの販促を実施し、実績を伸ばしたことから市場は拡大した。

2023年は花粉の飛散量が多く需要が高まったほか、外出機会の増加も市場を押し上げる要因となり、前年比二桁増が見込まれる。また、コロナ流行が落ち着いても通院を敬遠する動きが続いており、セルフメディケーションによる需要増加も市場拡大を後押しするとみられる。

新型コロナ流行が落ち着いたことから外出機会やスポーツイベントが増加しているほか、インバウンド需要も回復しているため、需要は増加している。中でもロキソプロフェン製剤が好調で市場をけん引しており、2023年の市場は前年比8.5%増の546億円が見込まれる。2024年も引き続きインバウンド需要の増加が期待されるが、その後は競争激化の影響が予想されることから、参入各社はターゲットにより具体的な使用提案強化と購入意欲促進のための施策を進めるとみられる。

生活様式・習慣の変化を背景に高付加価値品への需要シフトや使い分けの定着が進んだことにより、市場が活性化している。有力メーカーは点眼薬と、内服薬やサプリメントなどの併用・併売を進めることで潜在需要の顕在化に努めているが、新商品投入や値下げ展開により店頭での競争激化がさらに激しくなっている。2023年は花粉飛散量が多かったためアレルギー用点眼薬が好調なことに加えて、新型コロナ流行が落ち着いたことによりインバウンド需要が回復しており、市場は前年以上に高い伸びが予想される。

<調査方法>

富士経済専門調査員による参入企業および関連企業・団体などへのヒアリングおよび関連文献調査、社内データベースを併用

<調査期間>

2023年9月~12月